打铁还需自身硬,清明假期最后一天官媒的发声,表明决策层已经就应对冲击做好了各种预案,我们预计4月底的政治局会议将给增量的储备政策定下基调。在此之前,存在与之相关的三条主线:

面对高额关税,人民币贬值对冲外贸的效果微乎其微,反而可能加剧资金外流的风险。从近年经验来看,7.35(美元兑人民币)或是需要“坚守”的底线。

近年来,其他主要亚洲货币基本“锚定”人民币汇率波动。若人民币“失守”,可能引起其他经济体的“竞争性”贬值,对稳定市场、构建反制同盟等均有不利影响。

从2023年以来的历次操作来看,降准开始更多承载稳定市场的功能。尤其在2024年12月政治局会议上,首次将“稳住楼市股市”作为经济工作的重点任务。考虑到关税已落地、二季度政府债供给压力上行等,预计降准将先行落地以对冲市场下跌。

参考央行近期表态“研究创设新的结构性货币政策工具,加大消费重点领域低成本资金支持”,以新型再贷款为主体的结构性工具,可以在“结构性降息”、加大相关领域金融支持力度的同时,兼顾汇率稳定。而总量层面的降息,可能要等到美联储进一步宽松之后。

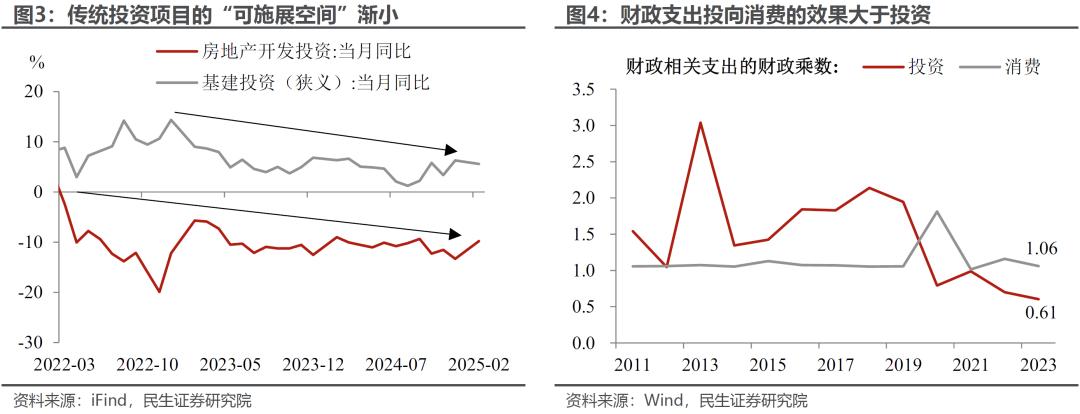

鉴于当前传统投资的“潜能”渐小,相对于再刺激传统投资的地产和基建,政策转向服务消费“性价比”可能更高。一方面,“扩内需”政策的加码可能更有利于市场的预期引导;另一方面,当前与消费挂钩的财政支出乘数大于投资。

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!